В этом году ОСАГО ждут большие изменения.

Со 2 августа уже вступила в силу первая порция поправок, основные конечно:

1. до 50 тыс. руб. поднята максимальная сумма страховой выплаты, полагающаяся потерпевшему в счет возмещения вреда его машине, при условии что документы о ДТП оформлялись без участия полицейских – Европротокол.

2. Прямое возмещение убытков — в ДТП участвовало 2 авто, оба имеют полис ОСАГО, вред причинен только имуществу.

А уже 1 сентября 2014 года вступает в силу основная часть изменений в закон об обязательном страховании автогражданской ответственности, установленных Федеральным законом от 21 июля 2014 года № 223-ФЗ «О внесении изменений в Федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств» и отдельные законодательные акты Российской Федерации».

Обо всех изменениях и о том, что ждет ОСАГО в будущем можете ознакомиться тут www.znay.ru/osago/osago_new.shtml

Перепечатывать не вижу смысла.

Но в преддверии этой даты и обсуждений со знакомыми, пришел к выводу, что многие не то, что не знают об изменениях, но и основ, как рассчитывается ОСАГО сейчас. От их незнания, их же и обламывают страховщики.

Поэтому публикую этот пост. Постораюсь очень доходчиво объяснить как рассчитывается Ваша сумма ОСАГО и на что обращать внимание. Поехали…

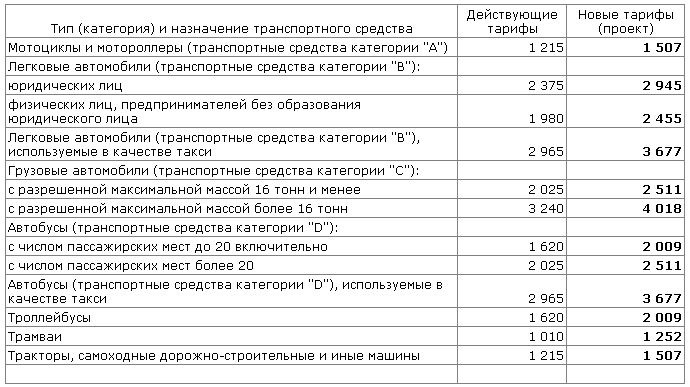

Базовый тариф сейчас для легковушек по стране составляет 1980руб. Для других категорий другие тарифы.

Вот тарифы сейчас и тарифы предполагаемые:

Обращаю внимание эти тарифы действуют по всей стране, независимо в какой страховой компании Вы оформляете ОСАГО. Везде порядок расчета и сумма должны сходиться.

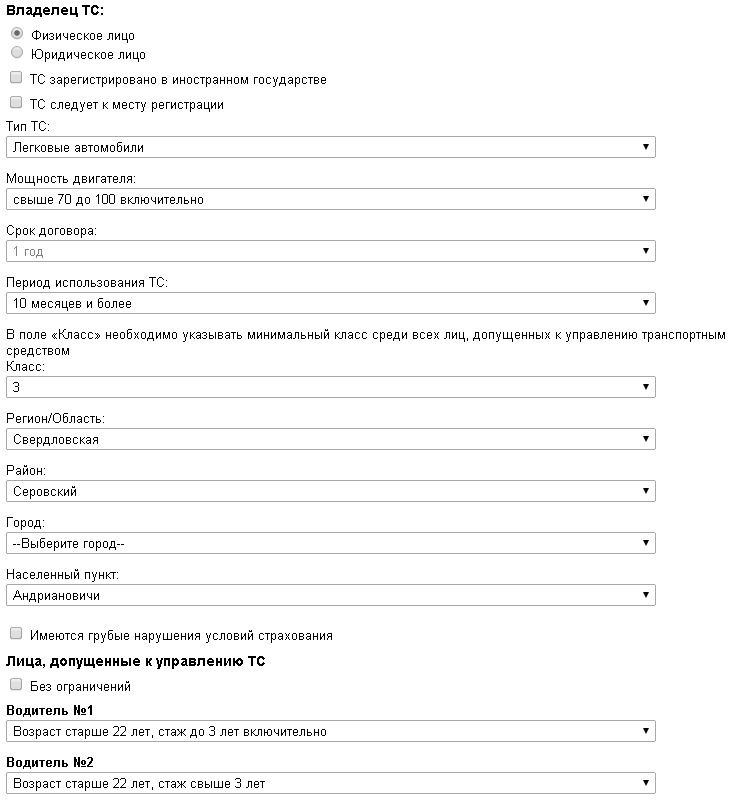

Как самим посчитать свой ОСАГО?

Заходим в калькулятор на сайте РСА www.autoins.ru/ru/osago/calculator/

Именно этот калькулятор на сайте Российского союза страховщиков, самый актуальный и таким будет всегда.

Заполняем.

Я по себе примерно заполнил.

Вот смотрите есть базовая ставка для моего легкового автомобиля — 1980руб и коэффициенты, на которые она умножается. В итоге и получается сумма, которую Вы отдаете тетеньке, получая заветную зеленую бумажку.

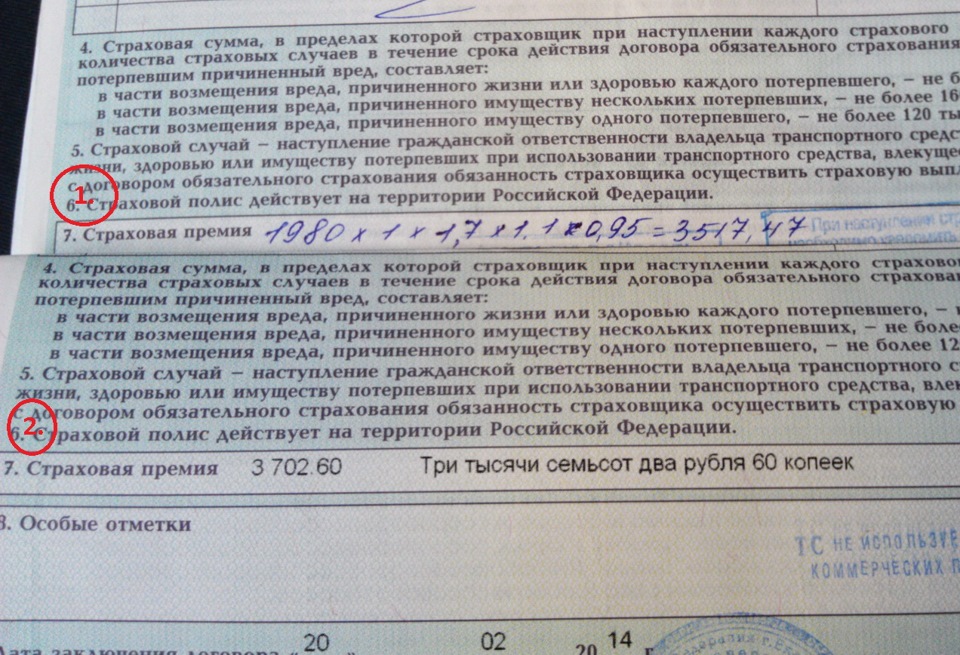

А на полисе обычно, на лицевой странице печатается этот расчет.

Причем полис полагается заполнять не вручную (как это делает росгострах), а на компьютере в спец. программе.

Вот два моих полиса:

1. Росгосстрах за 2013год (полностью расписывают расчет).

2. Другой страховщик 2014год (не расписал, но наглядно показал расчет в программе).

Если Вам не понятно как получилась сумма за страховку в полисе, не стесняйтесь спросить у сотрудника, он должен Вам объяснить.

Если вы обратили внимание, сумма на картинке расчета с сайта РСА и моя сумма по втором полису сходятся копейка в копейку ;)

Разберемся с множителями:

1. по мощности (ну понятно, чем больше мощность, тем выше множитель)

2. по периоду использования – тоже понятно, на разные сроки страхования разные множители.

3. По классу вот это самое интересно, на этом и хитрят страховщики. Расскажу ниже.

4. По территории использования, смотря в каком регионе проживаете.

5. По возрасту и стажу и по допуску лиц к управлению, рассмотрим в месте.

У меня 1.7, потому что мне больше 22, но меньше 3 лет стажу, если вам больше 22 и стаж больше 3 лет, коэффициент будет 1,0 и сумма страховая будет значительно ниже. Если Вам меньше 22лет и меньше 3 лет стажа, там множитель будет 1,8.

Обращаем внимание на вот это уведомление.

В моем случае считает по мне как по владельцу множитель, плюс я отца вписал.

А теперь представим, наоборот, вы отец со стажем свыше 3 лет, у вас коэффициент 1,0 имеет ли смысл вписывать ребенка, до 3 лет стажу ? Ведь вы впишите и получите множитель 1,7, а то и 1,8 сразу.

А не выгоднее ли будет оформить страховку без ограничений, вы думаете выгадаете, ничего подобного, без ограничений множитель 1,8, хитро да ))))) Как ни крутись никакой выгоды.

6. По грубым нарушениям, имеются ввиду не Ваши штрафы за нарушения ПДД, а грубые нарушения условий страхования, если есть получите множитель 1,5.

Вот так оно считается базовая ставка (1980руб. пока) перемножается на эти множители и получается сумма, которую Вы отдаете тетеньке за зеленую бумажку.

Теперь самое интересное: КБМ и без аварийная езда.

Все вы знаете, что типо за безаварийную езду Вам должна быть экономия по страховке. Знаете, но не проверяете, ведь так )))

Вернемся к нашему множителю – «По Классу» — это коэффициент называется КБМ (коэффициента «бонус-малус»).

Вот табличка.

Разберемся как она рассчитывается.

Начинающий водитель только впервые купивший ОСАГО и севший за руль имеет класс равный 3, это КБМ = 1.0.

С каждым годом безаварийной езды, КБМ снижается и Ваш класс растет на единицу (смотрим 3 столбик в таблице), проездил ты год без аварий твой класс 4, КБМ = 0.95 (это уже понижающий множитель, то есть расчет твоего ОСАГО уже будет такой, ты получаешь скидку 5% от стоимости).

Проездил еще год без аварий, класс 5 – КБМ 0,9

И как видишь, платишь ты меньше уже.

Но на 3 год случается неприятность, человек попадает в аварию по своей вине, был на 5 классе, 1 страховая выплата.

Вот так рассчитается его новый класс

Он вернется на 3 базовый класс с множителем 1,0, базовым множителем.

Следите за Вашим КБМ, проверяйте расчет в офисе страховой компании, они вам должны подробно расписать и объяснить почему получилась такая сумма.

И именно за счет расчета это множителя и выезжают на клиентах страховщики.

И еще одно важное замечание, каждый страховщик ведет у себя в своих локальных базах твой КБМ. И вот приходишь к ним, они тебе прямо на мониторе в своих программах могут показать, что у тебя такой вот КБМ.

Но кроме этого есть база АИС РСА, это добровольное сообщество страховщиков, куда входят практически все страховщики по ОСАГО. И по идее они должны следовать правилам этого сообщества.

Но некоторые оказываются хитрее и не желают следовать правилам.

Итак, есть база АИС РСА, она создана для того, чтобы страховщики добровольно передавали информацию о КБМ клиентов в единую базу, в результате когда клиент переходит от одного страховщика к другому, другой страховщик по идее должен зайти в базу АИС РСА и посмотреть правильный КБМ.

Типо даже пользователь сам может зайти и посмотреть, но официальном сайте РСА этого нет, зато есть такие проверялки:

kaskometr.ru/kbm.html

www.osago-calc.ru/kbm_proverka

Сами понимаете сторонние сайты, реально ли они проверяют по базе или же просто собирают информацию и данные пользователей. Доверие им почти никакого.

Но мой КБМ показывают базовым как и есть, правда надо будет проверить через год.

Почему базовым? Ответ прост — не все же передают информацию в АИС РСА.

Прихожу я к новому страховщику он при мне (я с ним смотрю в монитор) заходит в базу АИС РСА (у них спец. Софт стоит) и смотрим с девушкой вместе — мой класс 3 — КБМ 1.0, базовый, не смотря на то, что я проездил 2 года без ДТП.

Сейчас, если Вы почитали статью про изменения ОСАГО в 2014году, ссылку на которую я дал вначале, вы вспомните наверное, что там написано:

«Изменения в ОСАГО, вступающие в силу с 1 января 2015 года

Создание единой автоматизированной информационной системы, содержащей страховую историю всех клиентов страховых компаний по каско и ДСАГО. Объединение информации с АИС РСА по ОСАГО.»

Опять же вопрос, АИС уже создана, почему надо делать новую автоматизированную систему, вместо того чтобы обязать всех страховщиков передавать информацию о клиентах.

А не получим ли мы новую «добровольную АИС» — захотел передал, не захотел не передал.

Как избежать этой проблемы при переходе между страховыми компаниями и не потерять КБМ за безаварийную езду?

Если Вы четко решили сменить страховую, заранее до окончания страховки подойдите в офис и стребуйте справку «о безаварийной езде», обязаны дать в срок 5 рабочих дней дней. Поэтому это надо сделать до окончания полиса ОСАГО и в новую страховую Вы просто придете с этой справкой.

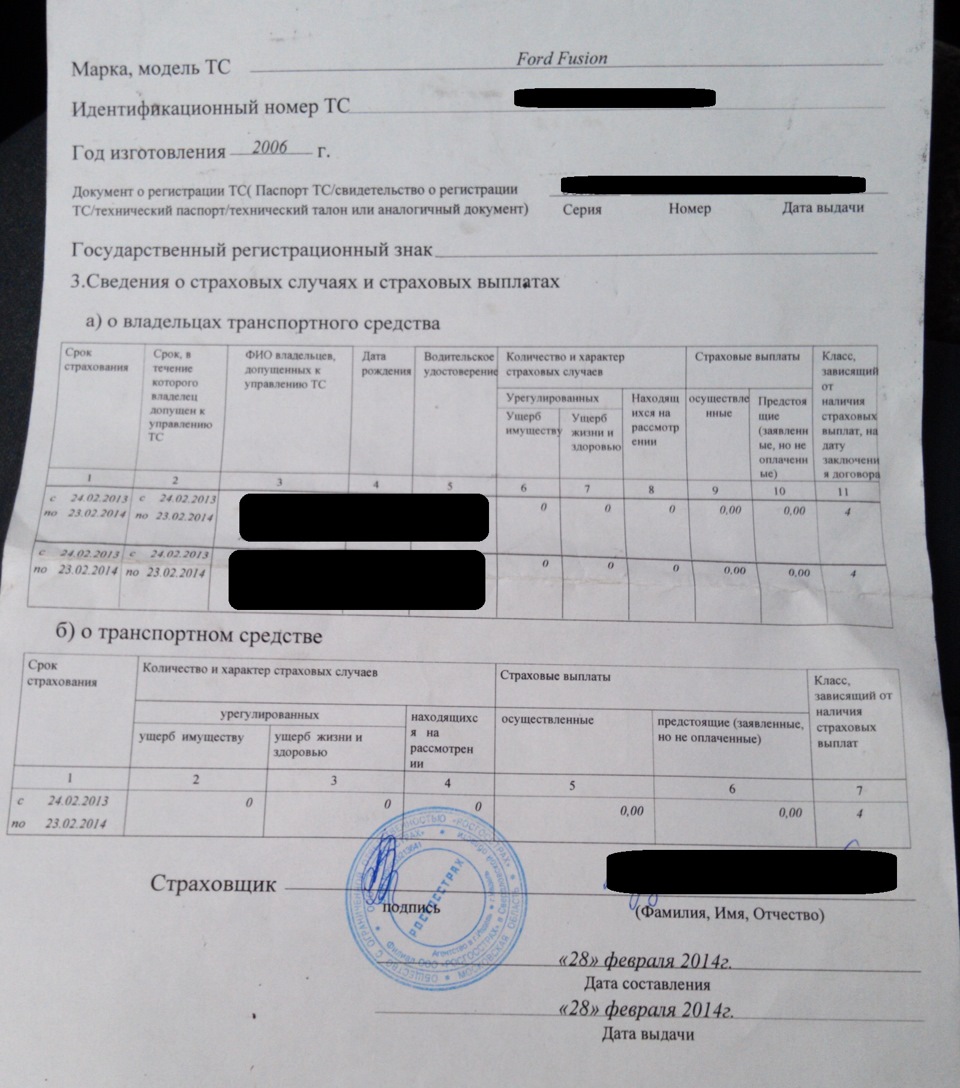

Вот мне такую дали.

Первая страница общие сведения о владельце, вторая сторона как раз классность

Вот четко видно, что на момент заключения договора у меня был 4 класс и ДТП не было в течении всего года, значит при переходе к новому страховщику мне присваивает уже новый страховщик 5 класс.

Правда отец у меня не замарачивался и не следил за КБМ своим, он давно страхуется и стаж у него без аварийный большой, но КБМ 4 :( Вот так вот.

У кого возникнет вопрос «почему ушел от предыдущего страховщика» — ответ прост «добровольно-принудительное навязывание страхования жизни» они ввели, а записывать разговор и их отказы на камеру и идти в прокуратуру было лень, да и город маленький не нужно мне «лишней славы».

Комментарии 6

Тема грубых нарушений ОСАГО не раскрыта(.

Федеральный закон от 25.04.2002 N 40-ФЗ (ред. от 23.06.2016) "Об обязательном страховании гражданской ответственности владельцев транспортных средств" (с изм. и доп., вступ. в силу с 01.09.2016), ссылка:

www.consultant.ru/cons/cg…47169820&from=165958-39#0

Статья 9. Базовые ставки и коэффициенты страховых тарифов (пункт 3), и

Статья 14. Право регрессного требования страховщика к лицу, причинившему вред (вся статья)

А вкраце есть здесь — insureautom.ru/grubye-nar…j-straxovaniya-osago-eto/), далее текст с сайта:

Коэффициент наличия грубых нарушений условий страхования равен 1.5, т.е. увеличивает стоимость ОСАГО на 50%. Он применяется в случае, если собственник, страхователь или иное лицо, ответственность которого застрахована по договору ОСАГО, ранее допустили одно из следующих нарушений:

1. Сообщение страховщику заведомо ложных сведений, влияющих на стоимость ОСАГО, повлекшее оплату её в меньшем размере по сравнению с суммой, которая должна была быть уплачена в случае предоставления достоверных сведений;

2. Умышленное содействие наступлению страхового случая или намеренное искажение обстоятельств наступления страхового случая в целях увеличения размера страхового возмещения;

3. Причинение вреда при обстоятельствах, явившихся основанием предъявления регрессного требования к причинителю вреда, а именно:

а) вследствие умысла был причинен вред жизни или здоровью потерпевшего;

б) вред был причинен при управлении транспортным средством в состоянии опьянения (алкогольного, наркотического или иного);

в) лицо не имело права на управление транспортным средством, при использовании которого им был причинен вред;

г) лицо скрылось с места дорожно-транспортного происшествия;

д) указанное лицо не включено в договор обязательного страхования в качестве лица, допущенного к управлению транспортным средством (при заключении договора обязательного страхования с условием использования транспортного средства только указанными в договоре обязательного страхования водителями);

е) страховой случай наступил при использовании указанным лицом транспортного средства в период, не предусмотренный договором обязательного страхования (при заключении договора обязательного страхования с условием использования транспортного средства в период, предусмотренный договором обязательного страхования).

Вот теперь тебя люблю я, вот теперь тебя хвалю я!

Вот ссылка на проверку КБМ на сайте РСА — dkbm-web.autoins.ru/dkbm-web-1.0/kbm.htm

Спасибо, очень полезно и внятно!

Спасибо, полезная инфа!