О том, что покупка автомобиля должна быть праздником, мы с вами, кажется, уже забыли и, судя по поведению многих дилеров, еще непонятно, когда вспомним. Но как сделать этот процесс, если не приятным, то хотя бы максимально беспроблемным? Чтобы получить именно то, на что вы рассчитываете, и за те деньги, о которых вы все-таки договорились с продавцом.

Финансы

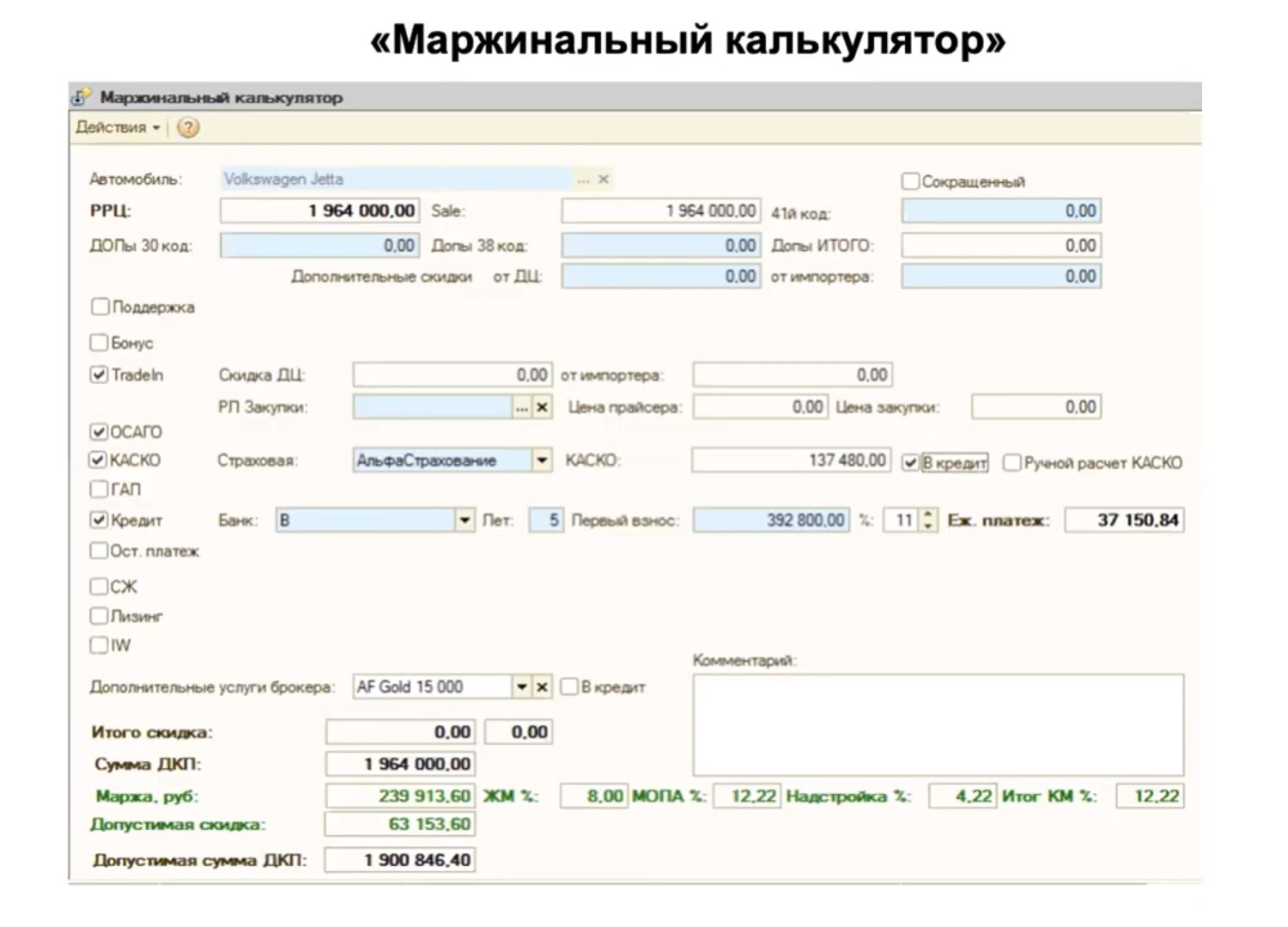

В эпоху кумулятивной, простите мой дилерский язык, маржи, договориться о цене нового автомобиля мало. Сегодня почти все дилеры считают общий доход от сделки — и если вам на какую-то ее часть дают явную скидку, это значит, что с помощью других компонентов сделки ее попытаются как минимум вернуть обратно.

Чтобы не переплатить, нужно разложить перед собой на блюдечке все затраты на сделку, то есть четко ориентироваться в количестве слагаемых, их содержании и сумме.

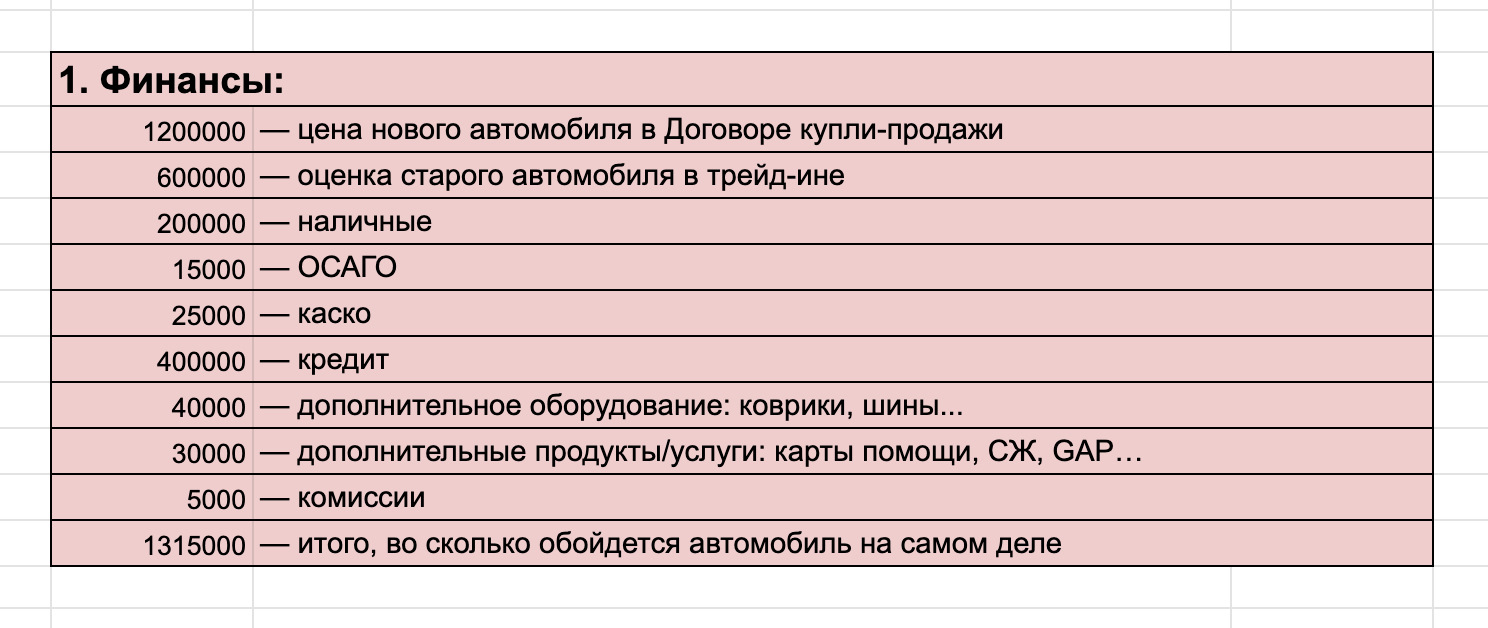

Например, вы покупаете в кредит неважно какой автомобиль для ровного счета за полтора миллиона рублей. Значит ли это, что вы заплатите за него именно эту сумму? Как правило — нет. Потому что в кредит наверняка будут включены какие-то доппродукты, он повлечет за собой полис каско…

Если вы не просчитаете всё заранее, а будете доплачивать по факту, уже в ходе сделки — вы же помните: вечер, уже давно хочется закончить этот процесс… — то затем, вероятно, удивитесь, что вместо полутора миллионов заплатили, скажем, миллион восемьсот. Или взяли на себя обязательства их заплатить.

Поэтому классика — бумажка, ручка и цифры напротив каждой составляющей сделки. Цена нового автомобиля, о которой вы договорились с продавцом и которая будет внесена в договор купли-продажи, здесь не конечная, а начальная точка. Точка отсчета.

Следующий пункт — оценка вашего старого автомобиля в трейд-ине. Понятно, что если этой услуги в вашей сделке нет, то просто его пропускаем. Если хотите узнать о нем подробнее, смотрите ролик у меня на YouTube-канале.

Дальше — кредит. Уже рассчитанный и одобренный. Потому что то, что вам объявляют на словах или по телефону — это одно, а то, что рассчитано по вашим личным параметрам, с учетом вашей кредитной истории — часто совсем другое. Здесь важнее всех ставок и ежемесячных платежей, вы должны четко понимать, сколько всего предстоит сделать выплат — и какую сумму в кредит вы реально берете.

Затем — страховки. Вы посчитали каско, посчитали ОСАГО (оно теперь, кстати, тоже плавает, поэтому в разных компаниях могут быть разные расчеты) — все это записываем в столбик. А затем — суммируем.

Складываете слагаемые и видите, что автомобиль в моем примере за 1,2 млн на самом деле обойдется вам минимум в 1,315. И это нормально. Ненормально обнаруживать эту «дельту» дома после покупки, в азарте которой вы там не учли 20 тысяч, тут пришлось за что-то неожиданно доплатить…

Имея такую картину перед глазами вы всегда можете спокойно все перепроверить. А главное — почти по каждому элементу сделки можно торговаться.

Не будет лишним перепроверить расчет кредита. А заодно прикинуть, даст ли вам выгоду кредит, который вы сами можете взять в банке — вероятность небольшая, потому что в потребкредиты сегодня тоже добавляют всякие страховки, но если вы хотите использовать все возможности, то проверить стоит.

Заранее стоит выяснить и наиболее выгодный способ оплаты автомобиля — скажем, комиссию за оплату в кассе дилера картой можно обойти с помощью наличных (а для этого их, вероятно, потребуется заранее заказать в банке), либо банковским переводом. А иногда за оплату картой, наоборот, начисляется кэшбек.

Порядок действий в день сделки

Как правило, процессы оценки машины в трейд-ине, оформления кредита завязаны друг на друга и дилер нечасто может хоть что-то запараллелить. Потому что чтобы финализировать цену новой машины, надо чтобы вы согласились с оценкой старой, чтобы оформить кредит, надо сначала оплатить каско… Вы как в компьютерной игре собираете чек-поинты.

Однако если во всем идти у дилера на поводу, можно прийти в тупик. Когда вы за что-то уже заплатили, а с условиями следующего шага согласиться никак не можете — например, обнаружите, что новый автомобиль поврежден.

Поэтому мой не раз и не два опробованный на практике вариант таков. Первым делом — вы изучаете до полного понимания вообще все документы, которые предполагают какие-то обязательства и оплату: договор купли-продажи самого автомобиля, договор на кредит, на все добавки в него… Затем — осматриваете свой будущий автомобиль.

Только после этих двух пунктов вы понимаете что именно и на каких условиях приобретаете.

Как осматривать автомобиль?

Тут предлагаю начать с документов — да, даже если этот автомобиль новый. Сначала сверяем VIN, чисто на всякий случай. Затем — реальную комплектацию с распечатанной по VIN-номеру спецификацией. Чтобы не получилось так, что вы заплатили условно за версию Status, а вам предлагают всего лишь Respect.

Закончили с документами и комплектацией — сверьте все то дополнительное оборудование, об установке которого вы договаривались с продавцом.

Далее — визуальный осмотр. Проходите прям по каждому кузовному элементу — нет ли на них царапин, потертостей…

Поставили все галочки по проверке кузова? Супер! Теперь проверьте работоспособность всего того, что должно двигаться, светить и подключаться. Фары, фонари, камеры, электроприводы всего и вся, подключение смартфона к мультимедийной системе.

Скачивайте чек-лист по ссылкам в описании видео ниже, распечатывайте — и просто вписывайте свои цифры и ставьте галочки на каждом из этапов. Не согласны с каким-то пунктом — вычеркивайте, пишите вместо него свой. Не собираетесь пока покупать машину? Отправьте ролик (или сам чек-лист) другу, который уже созрел.

Больше подробностей — в видео:

Комментарии 3

Здравствуйте! Хотелось бы увидеть гайд по походу в ашан, спасибо!

Походы — это не ко мне. Я про машины

О! Паша вспомнил, что есть ДРАЙВ2 :)